让不懂建站的用户快速建站,让会建站的提高建站效率!

核心观点

24Q2公司营收同比增速超越全球行业19pct,归母净利润同比增长10%

福耀 玻璃 2024Q2实现营收95.04亿元,同比+19.12%,环比+7.56%,营收同比增速超越行业19pct(24Q2全球汽车产量同比接近持平,环比+3.21%);实现归母净利润21.11亿元(汇兑收益0.74亿),同比+9.84%,环比+52%;经营性利润(扣非扣汇兑)为19.84亿,同比+66%,环比+24%。

公司规模效应显现、持续推进提质增效,叠加原材料价格下降,盈利能力显著提升

公司24Q2毛利率为37.73%,同比+2.76pct,环比+0.91pct;净利率为22.24%,同比-1.85pct,环比+6.53pct。我们分析公司盈利能力改善来自规模效应兑现、提质增效及原材料成本等利好,包括北美公司2024年上半年营业利润率提升至15.68%,同比提升5.6pct。国内重质 纯碱 价格从23Q2平均的2490元/吨到24Q2的2107元/吨,下滑约15%,原材料成本变动同样贡献一定增量。

高附加值新品周期叠加产能新一轮扩张周期,汽车玻璃产品量价双升

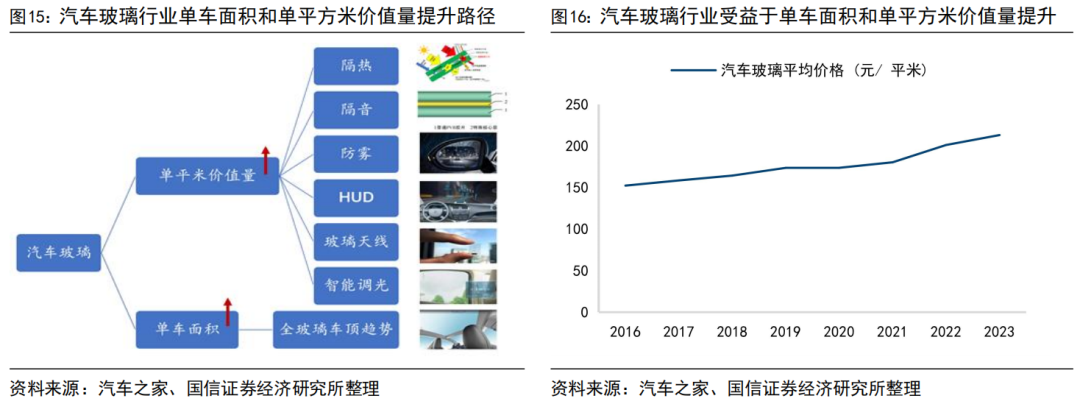

量端,23年公司汽车玻璃销量140百万平方米,按每辆车4平米折算,相当于装配3504万辆汽车,同比增长10%,23年全球汽车销量8724万辆,假设后装市场占据前装市场10%~15%,测算公司汽车玻璃全球市占率36%+。公司积极在福清、安徽、北美扩产,有望开启新一轮产能周期,继续增强公司的头部企业虹吸效应,全球市占率有望持续提升。价端,汽玻单平方米价格由20年174元提升至23年213元,CAGR为7.0%,24年上半年智能全景天幕玻璃、可调光玻璃、抬头显示玻璃、超隔绝玻璃、轻量化超薄玻璃、镀膜可加热玻璃、钢化夹层玻璃等高附加值产品占比同比+4.82pct。伴随高附加值玻璃渗透,我们测算汽车玻璃行业单车价值量24-26年CAGR预计7%以上。

风险提示

公司汽玻业务出海节奏、SAM整合进度北京一帆清洁用品有限公司。

24Q2公司营收同比增速超越全球行业19pct,归母净利润同比增长10%。福耀玻璃2024Q2实现营收95.04亿元,同比+19.12%,环比+7.56%,营收同比增速超越行业19pct(24Q2全球汽车产量同比接近持平,环比+3.21%);归母净利润21.11亿元(汇兑收益0.74亿),同比+9.84%,环比+52.09%;扣非归母净利润20.58亿,同比+7.49%,环比+35.57%;扣非归母净利润扣除汇兑为19.84亿,同比+66%,环比+24%。从利润总额角度,福耀玻璃2024Q2利润总额24.31亿元,同比+10.20%,环比+43.42%。我们分析福耀经营性净利率环比大幅提升或受益于纯碱成本下降、国内及北美盈利持续改善、精益管理等因素。

24Q2公司营收同比增速超越国内汽车行业15pct。2013年以来,福耀玻璃年度营收增速和分季度营收增速波动走向大体和国内车市行业一致,其营收增速绝对值基本维持一定程度高于行业,2024Q2国内汽车行业产量同比增加3.69%,公司营收同比增加19.12%,增速超越行业15.43pct。

公司24Q2毛利率为37.73%,同比+2.76pct,环比+0.91pct。2024Q2公司毛利率为37.73%,同比+2.76pct,环比+0.91pct;净利率为22.24%,同比-1.85pct,环比+6.53pct。

我们分析公司盈利能力改善来自规模效应兑现、提质增效及原材料成本等利好,包括北美公司伴随规模效应持续兑现,2024年上半年营业利润率提升至15.68%,同比提升5.6pct。同时国内重质纯碱价格从23Q2平均的2490元/吨到24Q2的2107元/吨,下滑约15%,原材料成本变动也贡献一定增量。

六个阶段造就龙头,当下福耀已经进入增长新阶段。汽车玻璃行业呈现出寡头垄断的格局,福耀玻璃、圣戈班、旭硝子和板硝子的全球市场占有率合计超过75%,福耀玻璃是全球龙头,全球份额超35%,国内市场份额更超过70%。我们总结福耀玻璃核心竞争力在于自研设备等带来产能快速复制、产业链纵向延伸及专注汽玻带来的精益管理能力,竞争结果上体现为公司的高毛利、高市场份额,追溯历史,我们认为公司核心竞争力形成于以下几个关键时点。1)1987年结缘汽车玻璃;2)1995年专注汽车玻璃主业,加速产能扩建,铺设全球市场布局;3)1999年圣戈班退出中国市场,福耀持续推进全球战略;4)延伸浮法玻璃,完善产业链自主可控;5)2011年出海加速,海外建厂赋能全球车企;6)2020年位居全球汽车玻璃龙头,市场份额达到28%,此后市占率持续增长,至2023年福耀业绩增长、海外盈利已进入全新阶段。

量端:开启新一轮产能扩张周期,全球市占率有望持续提升

2023年,公司汽车玻璃销量140.16百万平方米,按每辆车4平米玻璃折算,相当于装配了3504万辆汽车,参考marklines数据,2023年全球汽车销量8724万辆,按照售后市场需求为汽车销量10%测算,公司汽车玻璃全球市占率36.5%,同比+0.15pct。

福耀国内布局持续拓展,围绕主机厂及港口在全国11个城市建设汽玻产能,国内现有产能约3250万套,配套福清、通辽、合肥等多地浮法产线建设。考虑国内承担内销及出口欧美重任,在福耀玻璃需求旺盛、公司产能利用率高位情况下,公司积极扩建合肥及福清工厂,预计在福清投资32.5亿元建设2,050万平方米汽车安全玻璃生产规模;在合肥投资57.5亿元,用于建设2,610万平方米汽车安全玻璃和两条优质浮法玻璃生产线。

北美现有产能550万套,新建工厂有望加速投产完善北美高附加值产品布局。为了抓住全球尤其是北美前装份额增长机遇,公司稳健进行海外扩张。在北美,公司在美国俄亥俄州投资建设的汽车玻璃生产基地(一期)于2015年8月开始量产,公司在美国俄亥俄州建成的全球最大汽车玻璃单体工厂在2016年10月投产,美国现有产能550万套(15%研发产能),后续北美俄亥俄州有望于今年末、明年初投产,完善北美高附加值产线布局。

我们认为,此次增资扩产有望开启新一轮产能周期,继续增强公司的头部企业虹吸效应,扩产信号下公司汽车玻璃业务全球市占率有望持续提升。

价端:持续研发投入,高附加值产品占比提升

汽车玻璃是单车应用面积最大的零部件,天幕及智能化应用空间广阔,ASP及单车面积有望同步提升。90年代汽车单车玻璃面积已经达到4㎡,经过model y对天幕玻璃、可开启的全景天窗等需求的培育,现在单车玻璃面积已达5㎡以上,成为单车应用面积最大零部件,我们统计今年上半年销量前55名车型配置天幕玻璃情况,全景天幕(不可开启且面积大于0.5㎡)配置率已达15%,大天窗配置率达47%,单车玻璃面积有望持续上升,同时智能调光、隔热等智能化玻璃有望加速上车,和智慧车灯、智能内饰等提供智能化驾车体验,汽玻市场空间广阔。

福耀玻璃对新产品新技术一直保持较高投入。为保持竞争优势,公司不断加大研发投入,公司研发投入从2010年的1.55亿元不断增长至2023年的14.03亿元,CAGR达18.47%。公司研发投入高于行业内竞争对手,2014 年开始,公司研发费用率一直高于3.80%,2023年研发费用率达4.23%,高于海外汽车玻璃龙头。公司设置了智能创新中心,建立智能网联创新团队,快速研发攻关,并在汽车玻璃关键成型工艺和设备、玻璃天线、镀膜、光电等核心技术领域实现突破,研发出轻量化超薄玻璃、镀膜可加热玻璃、抬头显示玻璃、超隔绝玻璃、带网联天线的 ETC RFID 5G 玻璃、智能全景天幕玻璃等,为用户带来全新绿色智能、 节能环保 、安全舒适的驾乘体验。

研发创新与技术引领,公司玻璃产品不断增值升级。公司持续推动汽车玻璃朝“安全舒适、节能环保、美观时尚、智能集成”方向发展,2024年上半年智能全景天幕玻璃、可调光玻璃、抬头显示玻璃、超隔绝玻璃、轻量化超薄玻璃、镀膜可加热玻璃、钢化夹层玻璃等高附加值产品占比同比+4.82pct,从2015年的30%收入份额提升至50%以上。伴随高附加值玻璃渗透率,我们测算汽车玻璃行业单车价值量2024-2026年CAGR预计7%以上。福耀汽车玻璃单平方米价格由2020年的173.8元持续提升至2023年的213.2元,CAGR为7.0%。

镀银玻璃兼具性价比及隔热优势,有望加速配套前挡及天幕上车,带来下一个model y天幕时刻。当下天幕玻璃面临暴晒问题,调光玻璃方案成本较高,配置率提升速度相对平缓,镀银玻璃可一定程度上解决隔热问题,同时成本较调光玻璃显著下降。福耀玻璃具备完善技术储备,产品早期已经在蔚来上应用,小米SU7带动市场关注度,有望成为下一个爆款产品。

展望未来,以HUD、全玻璃车顶、调光玻璃为代表的应用逐渐普及,电动智能背景下汽车玻璃行业ASP有望持续提升。我们认为,调光玻璃凭借其在隔热、隔音、娱乐性、安全性等方面的功能,将赋予全景天幕玻璃更多的功能。福耀调光玻璃产品布局全面,已供货主流自主品牌电动智能车。目前,福耀的调光玻璃产品可分为PDLC调光玻璃、热致变色玻璃和EC调光玻璃,其中PDLC可调光全景天幕玻璃作为选配件已搭载于岚图FREE,可实现10级透亮度可调,隔绝 99%的紫外线;热致变色玻璃可定制多种玻璃颜色,且颜色可随温度变化而变化;EC调光天幕为福耀今年推出的重磅调光玻璃新品,具备低雾度、智能感应自动调光、隔热隔紫外线等特点,采用光弈的EC电致变色技术,实现渐变式变色调光,搭载于极氦001、广汽AION S PLUS、 比亚迪 海豹等车型。

风险提示

公司汽玻业务出海节奏、SAM整合进度。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP